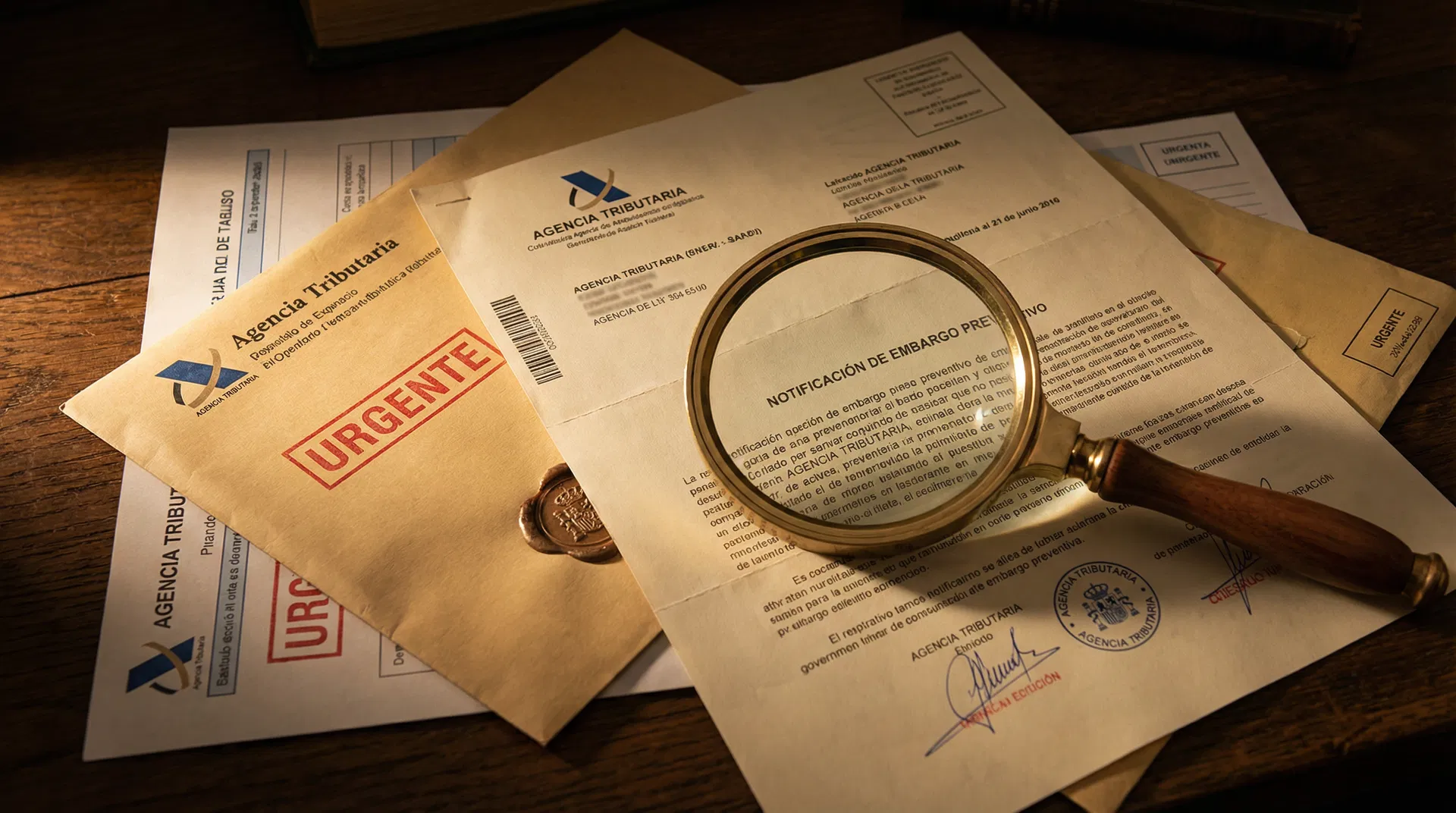

Tu sanción de Hacienda podría ser nula por un defecto de forma

El Tribunal Supremo ha dictado sentencias contundentes que protegen al contribuyente frente a los errores de la Administración en las notificaciones tributarias.

Muchos empresarios dan por perdidas sus batallas contra la Agencia Tributaria en cuanto reciben una sanción. Sin embargo, la jurisprudencia más reciente del Tribunal Supremo está abriendo una vía de defensa crítica: el defecto de notificación.

En los últimos meses, el Alto Tribunal ha dictado sentencias que refuerzan las garantías del contribuyente frente a la Administración tributaria. La clave está en un principio fundamental del derecho administrativo: si la Administración no te notifica correctamente, no puede exigirte que cumplas plazos que nunca empezaron a correr.

"La falta de diligencia administrativa en la notificación no puede perjudicar al contribuyente. El principio pro actione no puede operar en favor de quien se encuentra en condiciones de influir en la determinación de la fecha de registro."

— Tribunal Supremo, Sala de lo Contencioso-Administrativo, STS 1634/2025

3 claves del Tribunal Supremo que podrían anular tu sanción

El domicilio designado manda

Aunque tu empresa esté obligada a recibir notificaciones electrónicas, si designaste el despacho de tu abogado como domicilio para un expediente, Hacienda no puede ignorarlo. Si te notificaron solo por la sede electrónica, esa notificación es inválida.

Sin pruebas no hay plazo

El Supremo ha dejado claro que la Administración no puede beneficiarse de sus propios errores. Si no acreditan de forma fehaciente cuándo recibiste la notificación, no pueden decir que tu recurso está fuera de plazo. El principio pro actione juega a tu favor, no al de ellos.

La indefensión anula la sanción

Un error en la dirección de notificación o la falta de un aviso al móvil o email cuando se ha solicitado puede causar una indefensión material que invalida todo el procedimiento sancionador. Si el procedimiento supera los 6 meses, caduca automáticamente.

¿Cuál es la consecuencia real?

Muchas de estas notificaciones defectuosas provocan que el procedimiento sancionador supere los 6 meses legales, lo que implica la caducidad automática de la sanción. Esto significa que el dinero vuelve a tu caja.

Sanción anulada

El acto administrativo pierde toda validez

Procedimiento caducado

Superados los 6 meses sin notificación válida

Dinero restituido

Devolución de las cantidades indebidamente cobradas